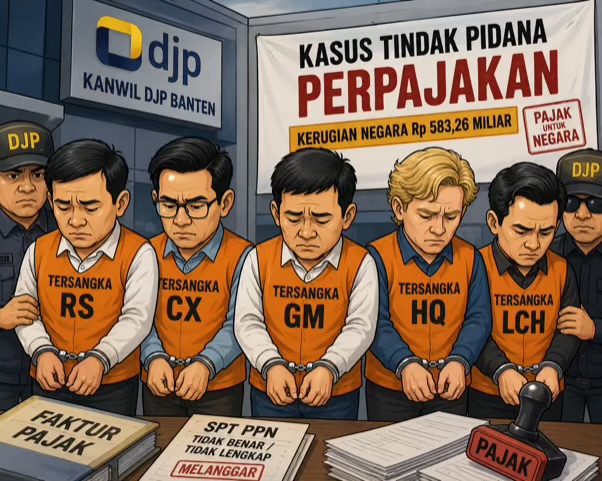

RBDCOTAX, Banten: Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP) Banten menetapkan lima orang sebagai tersangka dalam kasus dugaan tindak pidana perpajakan yang melibatkan perusahaan industri pengolahan besi dan baja di wilayah Banten. Nilai kerugian negara dalam perkara ini diperkirakan mencapai sedikitnya Rp583,26 miliar.

Kelima tersangka masing-masing berinisial RS, CX, GM, HQ, dan LCH. Mereka diduga terlibat dalam pelanggaran perpajakan melalui tiga perusahaan, yakni PT PSI, PT PSM, dan PT VPM.

Penetapan tersangka dilakukan oleh Penyidik Pegawai Negeri Sipil (PPNS) Kanwil DJP Banten setelah dilakukan penyidikan lanjutan atas penggeledahan yang berlangsung pada 5 Februari 2026. Penggeledahan tersebut turut dihadiri Menteri Keuangan Purbaya Yudhi Sadewa dan Direktur Jenderal Pajak Bimo Wijayanto.

Kepala Kanwil DJP Banten Aim Nursalim Saleh menjelaskan para tersangka merupakan pengurus, pemegang saham, sekaligus pihak yang mengendalikan operasional perusahaan. Mereka diduga menyampaikan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) yang isinya tidak benar atau tidak lengkap selama periode Januari 2016 hingga Desember 2019.

Menurut Aim, modus yang digunakan antara lain melakukan penjualan terselubung tanpa dilengkapi faktur pajak atau penjualan non-PPN. Selain itu, pembayaran transaksi disebut diterima melalui rekening pihak lain atau nominee yang tidak menggunakan rekening resmi perusahaan.

“Perbuatan dengan sengaja menyampaikan SPT yang isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun serta denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang dibayar,” ujar Aim dalam keterangannya, Kamis (14/5).

DJP memperkirakan praktik tersebut menyebabkan kerugian pendapatan negara sekurang-kurangnya Rp583,26 miliar terkait PPN untuk masa pajak Januari 2016 hingga Desember 2019.

Atas dugaan perbuatannya, para tersangka dijerat Pasal 39 ayat (1) huruf d Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir melalui Undang-Undang Nomor 6 Tahun 2023 tentang Cipta Kerja.

Dalam penanganan perkara ini, Kanwil DJP Banten bekerja sama dengan Direktorat Reserse Kriminal Khusus Polda Metro Jaya, Polda Banten, Kejaksaan Tinggi Banten, dan Pengadilan Negeri Tangerang. Koordinasi juga dilakukan dengan Direktorat Jenderal Bea dan Cukai Banten serta Kantor Wilayah Direktorat Jenderal Imigrasi Banten.

DJP mengungkapkan empat dari lima tersangka diketahui merupakan warga negara asing. Karena itu, langkah pencegahan turut dilakukan untuk mengantisipasi para tersangka meninggalkan wilayah Indonesia selama proses hukum berjalan.

Kanwil DJP Banten menegaskan penindakan ini menjadi bagian dari komitmen pemerintah dalam memperkuat kepatuhan perpajakan sekaligus memberikan efek jera terhadap pelaku pelanggaran pajak di sektor industri.