RBDCOTAX, Jakarta: Setelah sempat melambat pada Oktober, mesin penerimaan pajak mulai menunjukkan tanda-tanda pemanasan kembali. Memasuki November 2025, kinerja pengumpulan pajak nasional bergerak ke arah yang lebih positif, memberi harapan baru bagi pengelolaan APBN di penghujung tahun.

Wakil Menteri Keuangan Suahasil Nazara menegaskan bahwa laju penerimaan pajak pada November mencatat perbaikan nyata dibandingkan bulan sebelumnya. Perkembangan ini dinilai penting karena terjadi di tengah tekanan ekonomi global dan dinamika domestik yang belum sepenuhnya pulih.

“Kalau kita bandingkan secara bulanan, kinerja pengumpulan pajak di November sudah lebih baik dibandingkan Oktober,” kata Suahasil dalam konferensi pers APBN KiTa edisi Desember 2025 di Kantor Kementerian Keuangan, Jakarta, Kamis (18/12/2025).

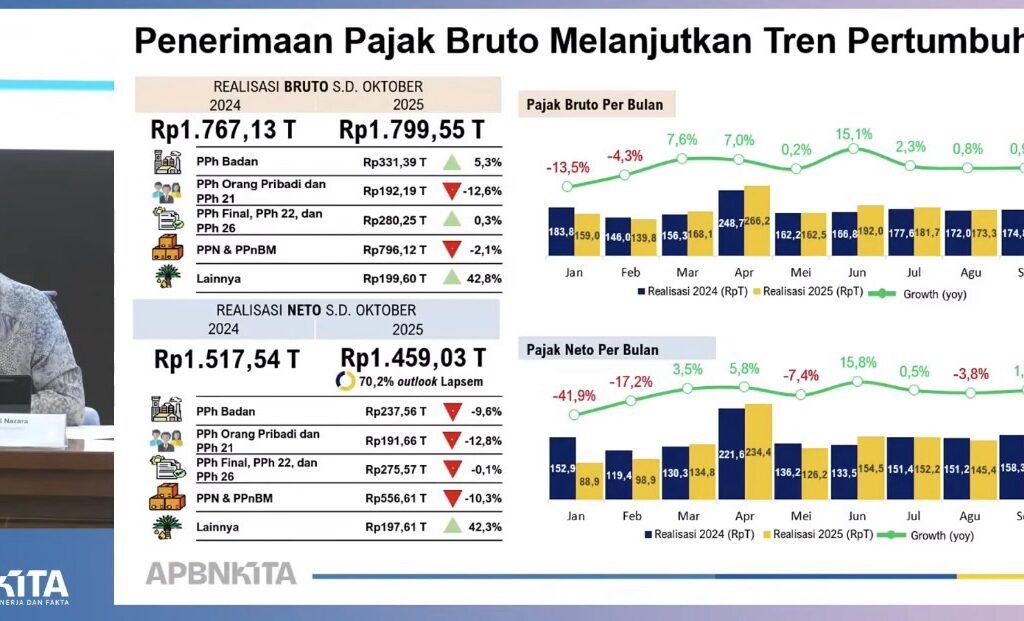

Secara akumulatif, penerimaan pajak bruto hingga November 2025 mencapai Rp1.985,48 triliun. Dari jumlah tersebut, penerimaan pajak neto—yang benar-benar masuk ke kas negara setelah dikurangi restitusi tercatat Rp1.634,43 triliun. Angka ini setara 78,7 persen dari target outlook tahun berjalan.

Menariknya, perbaikan tidak hanya terlihat secara nominal, tetapi juga dari sisi momentum. Dibandingkan Oktober, penerimaan pajak neto November tumbuh 2,5 persen secara month to month. Kenaikan ini menjadi sinyal awal bahwa roda ekonomi mulai berputar lebih kencang menjelang akhir tahun.

Dari sisi jenis pajak, kinerjanya masih beragam. PPh Badan tercatat Rp263,58 triliun dan masih tertekan 9 persen, sejalan dengan penyesuaian kinerja korporasi. PPh Orang Pribadi dan PPh Pasal 21 mencapai Rp218,31 triliun atau turun 7,8 persen. Namun, kelompok PPh Final, PPh Pasal 22, dan PPh Pasal 26 justru mampu tumbuh 1,4 persen dengan realisasi Rp305,43 triliun.

Sementara itu, penerimaan dari PPN dan PPnBM menjadi sorotan utama. Hingga November 2025, realisasinya mencapai Rp660,77 triliun. Meski masih tercatat minus 6,6 persen secara tahunan, angkanya melonjak cukup tajam dibandingkan Oktober yang hanya Rp556,61 triliun. Kategori penerimaan lainnya bahkan mencatat lonjakan signifikan, tumbuh 21,5 persen dengan nilai Rp186,33 triliun.

Suahasil menilai PPN dan PPnBM sebagai barometer paling jujur untuk membaca kesehatan ekonomi. Pasalnya, pajak konsumsi hanya akan mengalir jika aktivitas transaksi benar-benar terjadi di lapangan.

“PPN itu tidak bisa direkayasa. Kalau tidak ada transaksi, tidak ada PPN. Jadi ketika PPN mulai membaik, itu tanda ekonomi juga mulai bergerak,” ujarnya.

Dengan tren November yang menguat dan aktivitas ekonomi yang biasanya meningkat di Desember, pemerintah berharap denyut transaksi terus terjaga. Jika momentum ini berlanjut, penerimaan pajak diyakini dapat menutup tahun 2025 dengan fondasi yang lebih kokoh untuk memasuki tahun anggaran berikutnya.