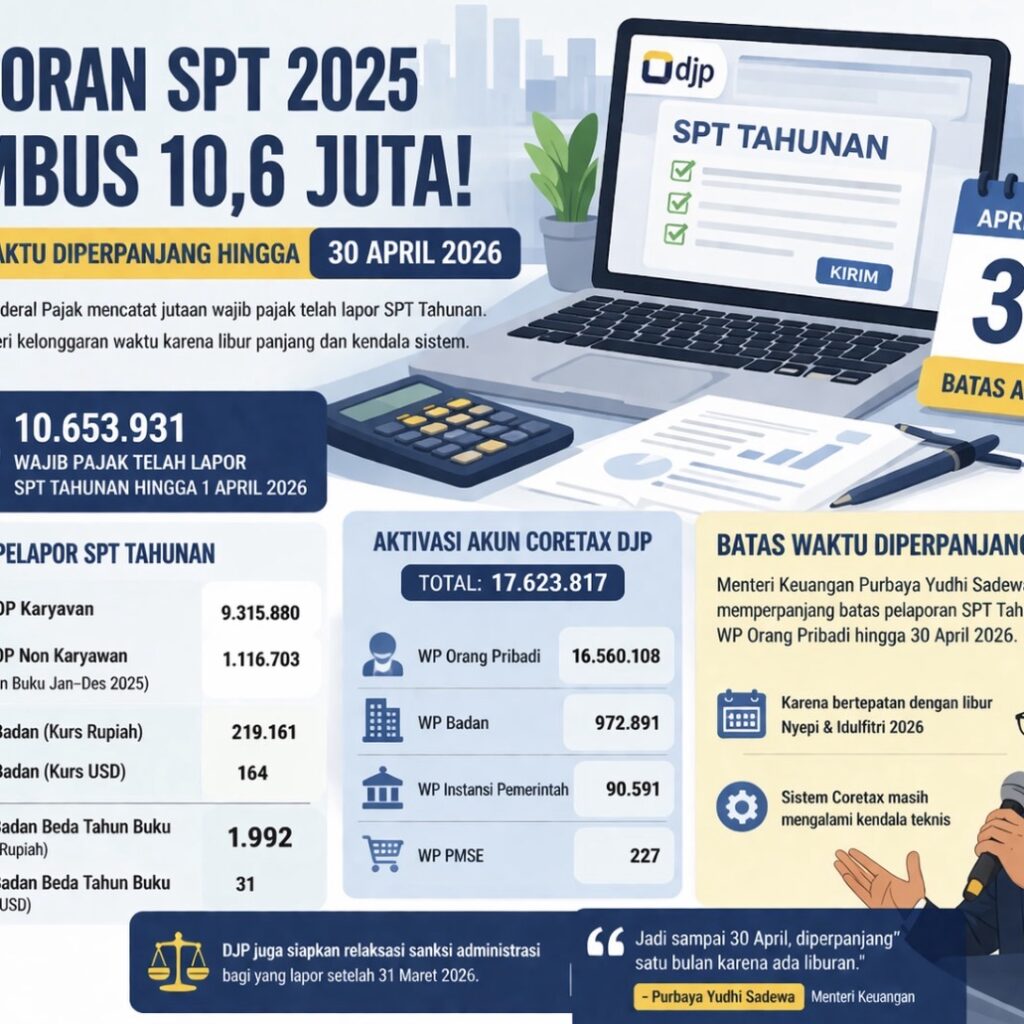

RBDCOTAX, Jakarta: Direktorat Jenderal Pajak (DJP) Kementerian Keuangan mencatat sebanyak 10.653.931 wajib pajak telah melaporkan Surat Pemberitahuan (SPT) Tahunan hingga 1 April 2026. Angka ini mencerminkan partisipasi pelaporan yang tetap tinggi meski bertepatan dengan periode libur panjang nasional.

Dari total tersebut, pelaporan didominasi oleh wajib pajak orang pribadi (WP OP) karyawan sebanyak 9.315.880 pelapor. Sementara itu, WP OP nonkaryawan tercatat sebanyak 1.116.703 pelapor untuk tahun buku Januari hingga Desember 2025.

Untuk wajib pajak badan, DJP merinci jumlah pelapor mencapai 219.161 dalam kurs rupiah dan 164 pelapor menggunakan kurs dolar Amerika Serikat (AS). Adapun wajib pajak dengan tahun buku berbeda mencatatkan 1.992 pelapor badan dalam kurs rupiah serta 31 pelapor dalam kurs dolar AS.

Di sisi lain, implementasi sistem Coretax DJP terus menunjukkan perkembangan. Hingga awal April 2026, jumlah wajib pajak yang telah mengaktivasi akun Coretax mencapai 17.623.817. Rinciannya terdiri atas 16.560.108 WP orang pribadi, 972.891 WP badan, 90.591 WP instansi pemerintah, serta 227 wajib pajak dari sektor Perdagangan Melalui Sistem Elektronik (PMSE).

Pemerintah sebelumnya menetapkan batas akhir pelaporan SPT Tahunan WP orang pribadi pada 31 Maret 2026. Namun, Menteri Keuangan, Purbaya Yudhi Sadewa, memutuskan untuk memperpanjang batas waktu tersebut hingga 30 April 2026.

Menurut Purbaya, kebijakan perpanjangan ini diambil karena periode pelaporan bertepatan dengan libur panjang Hari Raya Nyepi dan Idulfitri 2026. “Jadi sampai 31 April, diperpanjang satu bulan karena ada liburan,” ujarnya di Jakarta, Rabu (25/3/2026).

Selain faktor libur panjang dan arus mudik Lebaran, pemerintah juga mempertimbangkan aspek teknis dalam sistem Coretax yang masih mengalami kendala, terutama terkait kecepatan akses. “Sebagian masyarakat masih mengalami kendala loading, sehingga kami beri kelonggaran,” tegasnya.

Sementara itu, Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP, Inge Diana Rismawanti, menyatakan bahwa kebijakan perpanjangan juga mempertimbangkan evaluasi pelaporan hingga akhir Maret 2026. DJP membuka opsi pemberian relaksasi sanksi administrasi bagi wajib pajak yang terlambat menyampaikan SPT.

Ia menjelaskan, secara regulasi batas waktu pelaporan SPT Tahunan WP orang pribadi memang ditetapkan paling lambat tiga bulan setelah akhir tahun pajak, sebagaimana diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

“Yang kami siapkan adalah relaksasi pengenaan sanksi administrasi bagi wajib pajak orang pribadi yang menyampaikan SPT setelah 31 Maret,” ujar Inge.

Dengan kebijakan ini, DJP berharap kepatuhan pelaporan SPT Tahunan 2025 dapat terus meningkat, sekaligus memberikan ruang bagi masyarakat untuk memenuhi kewajiban perpajakannya tanpa terbebani kondisi eksternal maupun kendala teknis sistem.